출처: 행정안전부

정부가 최근 추경 예산을 확정하면서 전 국민에게 ‘민생회복 소비쿠폰’을 지급하기로 했습니다. 소득이 줄고 소비가 얼어붙은 지금, 생활비를 지원하고 지역 상권을 살리겠다는 취지인데요. 이 소비 쿠폰, 누가 얼마나 받을 수 있고 어디에 사용할 수 있을까요? 그리고 이를 둘러싼 논란은 무엇인지 살펴보겠습니다.

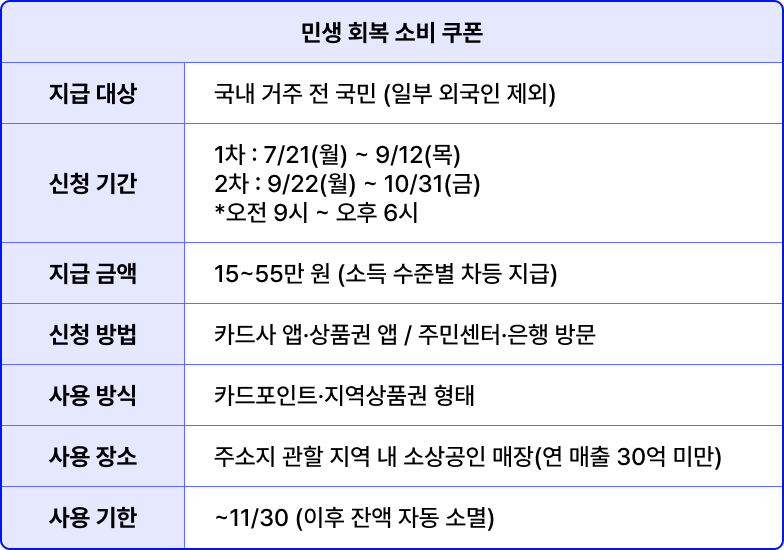

민생회복 소비쿠폰, 한눈에 보기

민생회복 소비쿠폰은 전 국민을 대상으로 소득 수준에 따라 15만 원에서 최대 55만 원까지 차등 지급됩니다. 신청은 7월 21일 시작되는 1차분과 9월 22일 시작되는 2차분으로 나뉘어 진행되며, 카드사 앱, 지역상품권 앱(온라인 신청) 또는 주민센터, 은행 창구(오프라인 신청)에서 가능합니다.

대형마트나 백화점 같은 대형 상점이 아닌 지역 내 소상공인 매장에서만 가능하며, 올해 11월 30일까지 사용하지 않으면 잔액이 자동 소멸되니 계획적으로 소비해야 할 필요가 있어요.

많은 기대를 한 몸에 받는 만큼, 우려의 목소리도 적지 않습니다. “소비를 살리기에 충분할까?”, “물가는 또 오르지 않을까?” 같은 의문이 제기되기도 하는데요. 정부 정책이 성공하려면, 이 같은 주요 쟁점들을 명확히 이해하고 대비해야 하겠죠.

출처: Freepik

지원금 풀면 물가 오르는 건 아닐까?

가장 큰 걱정은 “지원금을 풀면 물가만 더 오르는 거 아니냐”는 우려입니다. 특히 코로나 시기에 재난지원금을 지급한 뒤 물가가 크게 치솟았던 경험이 이를 부채질하고 있는데요. 당시엔 공급망 대란, 원자재 가격 폭등, 그리고 글로벌 양적완화가 겹치면서 물가 상승으로 이어졌습니다. 하지만 이번에는 상황이 많이 다릅니다.

일회성 지원으로 단기간에만 풀리는 돈이고, 사용처가 제한돼 지역 소상공인에게 집중될 가능성이 커요. 게다가 최근 기름값, 전기요금, 금리도 안정세를 보이고 있어요. 이 세 가지는 물가에 큰 영향을 주는 요인들이라, 이들이 안정되면 전체 물가도 크게 오르기 어렵다는 게 전문가들의 판단이에요.

출처: 공공누리

단기 지원으로 경기가 진짜 살아날까?

일각에서는 단기 지원만으로 경기가 살아날 수 있을지 의문을 제기하고 있습니다. 근본적으로는 기업 투자와 같은 장기적인 정책이 더 필요하지 않느냐는 비판도 나오고 있죠.

문제는 현재 기업이 쉽사리 대규모 투자를 하기 어려운 환경이라는 점입니다. 금리가 높아 자금 조달 비용이 크고, 미국의 고금리 기조로 인해 우리도 금리를 큰 폭으로 내리기 어려운 상황입니다.

게다가 SOC(사회간접자본) 투자, 기술개발 등 구조적 대책은 효과가 나타나기까지 시간이 오래 걸립니다. 반면, 자영업자나 지역 상권처럼 당장의 어려움을 겪는 곳에는 빠르게 돈이 돌 수 있는 방법이 필요합니다. 이와 같은 이유로 정부는 민생 지원금을 “즉각적 효과”를 기대할 수 있는 카드로 꺼내 든 것이죠.

출처: HeungSoon, Pixabay

그런데 빚 내면서 지원해도 괜찮을까?

이번 민생 지원금 규모는 약 14조 원으로, 이 중 60% 이상은 국채를 발행해 조달하는데요. 이미 우리나라의 국가 채무는 1,200조 원을 넘으며, GDP(우리나라 1년 경제 규모)의 절반을 초과하는 수준이에요. 때문에 일각에서 ‘지속 불가능한 재정 정책’이라는 비판이 제기되고 있죠.

하지만 반대로, 지금처럼 소비가 위축된 상황에서는 자영업자의 폐업이나 세수 감소 같은 더 큰 손실을 막기 위해 과감한 투자가 필요하다는 의견도 있습니다. “지금의 14조 원 투자가 결국 나중에 30조 원 손실을 막는 예방책이 될 수 있다”는 주장인데요.

실제로, 최근 여론조사에 따르면 국민들 사이에서는 내년 경기 회복에 대한 기대도 높아지고 있습니다.

이런 흐름 속에서 소비 쿠폰이 지역 상권에 마중물 역할을 할 수 있을지 주목됩니다. 7월 21일부터 1차 신청이 시작되니, 놓치지 말고 신청해 보세요!