비상장 주식 투자,

세금은 얼마나 낼까?

투자 수익률과 직결되는 세금! 비상장 주식 투자 시에는 어떤 세금을 유의해야 할까요? 비상장 주식 과세 대상 여부를 확인하는 기준과 세율이 적용되지 않는 수익 구간을 살펴보겠습니다.

과세대상이 맞을까?

비상장 주식을 매도할 때 몇 %의 세율을 부담해야 하는지 확인하기에 앞서, 비상장 주식 양도차익이 과세 대상에 해당하는지 먼저 살펴봐야겠죠?

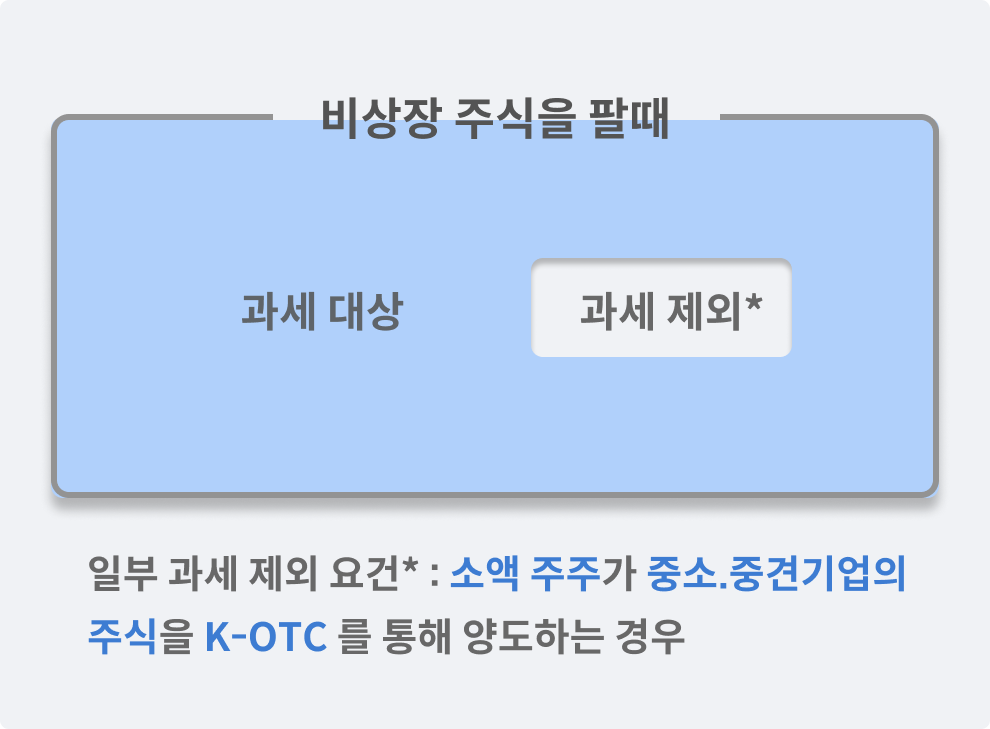

결론부터 말하자면, 비상장 주식을 매도하는 대부분의 경우 과세 대상입니다. 투자자는 비상장 법인의 주식을 매도할 때 증권거래세와 양도소득세, 양도소득세의 10%에 해당하는 지방세를 부담해야 합니다.

다만 양도소득세는 1) 소액 주주가 2) 중소.중견기업의 주식을 3)한국금융투자협회의 K-OTC(Korea Over-The-Counter)를 통해 양도하는 경우 면제됩니다. 셋 중 하나의 기준이라도 충족하지 않으면 과세 대상이에요.

K-OTC가 아닌 증권플러스 비상장, 서울거래 비상장과 같은 모바일 비상주식 거래 플랫폼을 통해 비상장 주식을 거래하는 경우 양도에 따른 양도차익은 과세 대상입니다.

거래 금액에 대한

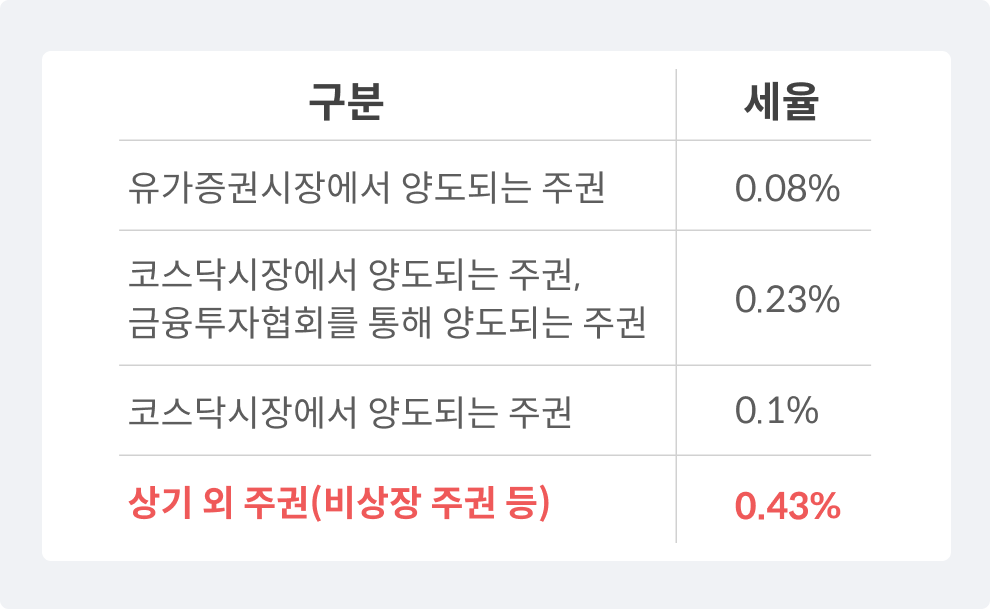

증권거래세 0.43%

비상장 법인의 주식을 양도하면 양도가액의 0.43%에 해당하는 증권거래세를 부담해야 합니다. 매도자는 수익 여부와 상관없이 증권거래세 납부의무를 갖습니다. 투자자는 증권거래세를 양도일이 속하는 반기의 말일부터 2개월 이내에 신고 및 납부하여야 합니다. 1월 1일~6월 30일 중 거래했다면 8월 말까지, 7월 1일~12월 31일 중 거래했다면 2월 말까지 증권거래세를 내면 되는 셈입니다. 기한 내 납부가 이뤄지지 않으면 가산세를 추가 부담해야 할 수 있습니다.

다만 서울거래 비상장, 증권플러스 비상장과 같은 모바일 비상장 주식 거래 플랫폼을 통해 거래하는 경우 증권거래세는 원천징수되므로 따로 신고할 필요가 없습니다.

2023년에 금융투자세가 새롭게 도입될 경우 비상장 주식거래에 대한 증권거래세율 0.43%는 0.35%로 인하될 전망입니다.

양도소득에 대한

양도소득세 10~30%

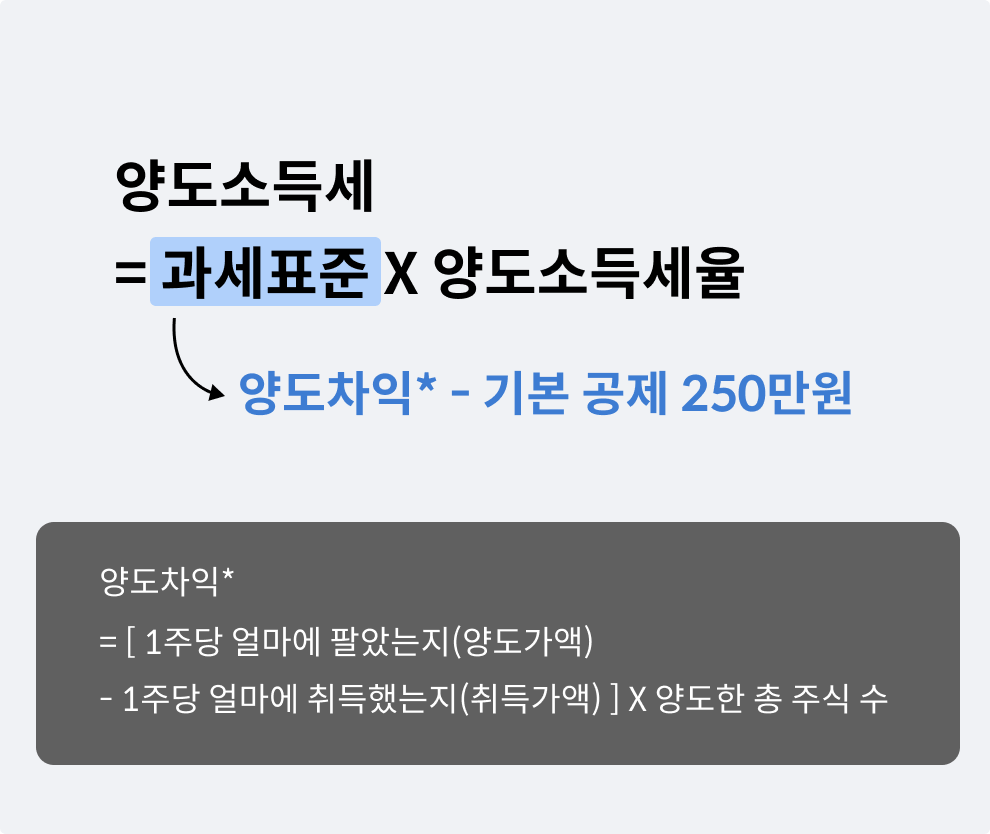

양도소득세는 양도차익에 매기는 세금을 말해요. 양도소득세는 양도차익에서 기본 공제액인 250만 원을 차감한 값에 양도세율을 곱해 산출할 수 있습니다. 250만 원의 수익까지는 비과세 구간인 셈입니다.

증권거래세와 달리 양도소득세는 양도자가 직접 국세청 홈택스에 접속해 신고 및 납부해야 합니다. 신고기간은 반기를 기준으로 두 달입니다. 증권거래세와 같이 매년 2월과 8월에 신고 및 납부하면 됩니다.

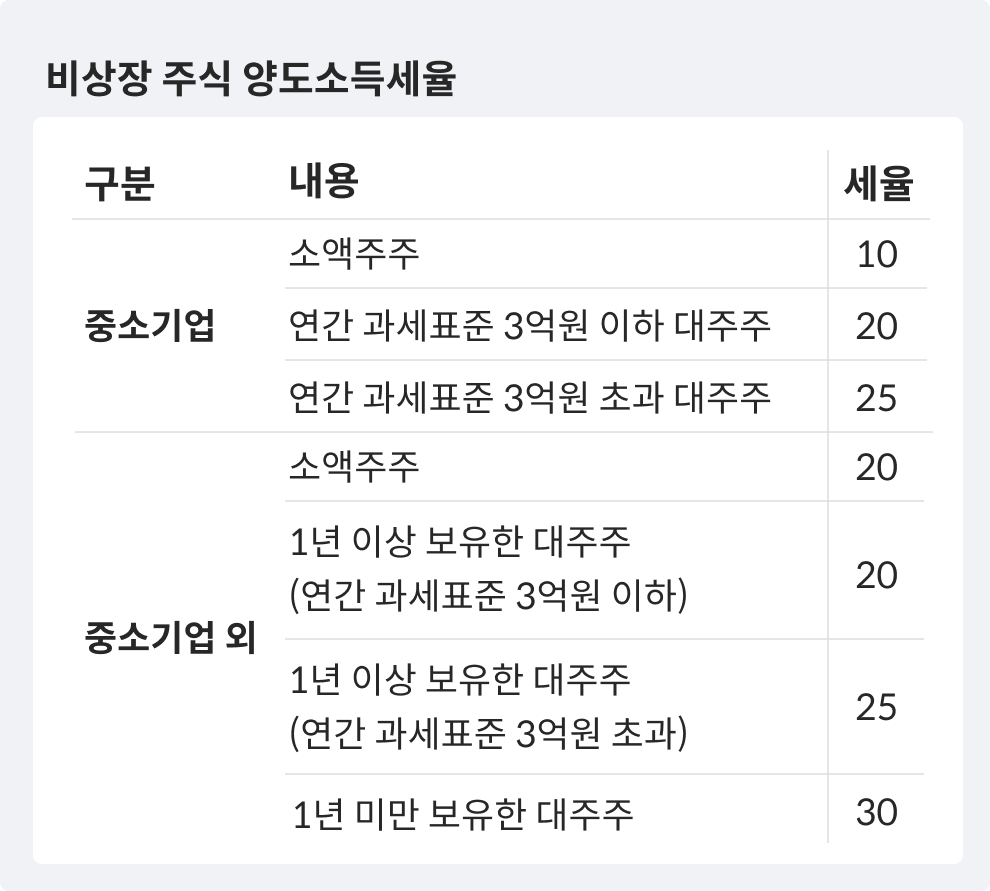

양도세율은 투자한 기업의 규모와 주식 보유기간, 대주주 여부 등의 기준에 따라 다르게 적용됩니다. 소액주주가 중소기업에 투자할 경우 250만 원을 넘는 양도차익에 대해 10%의 세율을 부담하면 됩니다.

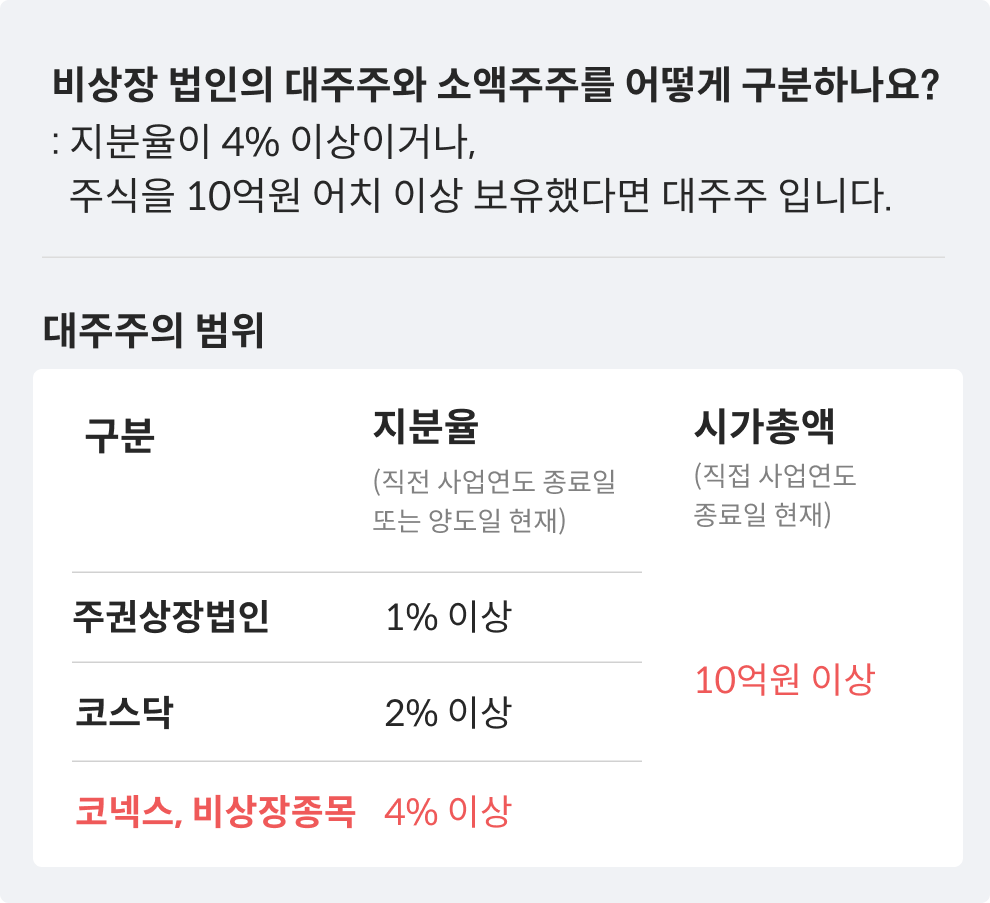

대주주의 소액주주의 구분은 다음 표를 참고해보세요.